应收账款在资产负债表中的列示方法及农副产品销售中的实践

资产负债表是企业财务报表的重要组成部分,其中应收账款项目反映了企业的债权资产情况。根据会计准则要求,应收账款项目金额的确定涉及多个会计科目的调整。具体来说,其金额为应收账款和预收账款科目所属各明细科目的期末借方余额合计数,再减去坏账准备科目中针对应收账款计提的坏账准备后的净额。

在农副产品销售行业中,这一列示方法具有重要实践意义。农副产品销售通常涉及季节性供应、价格波动较大以及客户分散等特点,导致应收账款管理较为复杂。企业需定期对应收账款进行明细分类,确保借方余额的准确汇总,同时根据历史经验和行业风险合理计提坏账准备。例如,对于农产品销售企业,可能因自然灾害或市场供需变化导致部分应收账款无法收回,因此坏账准备的计提显得尤为重要。

正确列示应收账款不仅有助于企业真实反映财务状况,还能为农副产品销售行业的风险管理和决策提供可靠依据。

如若转载,请注明出处:http://www.wukongi8.com/product/26.html

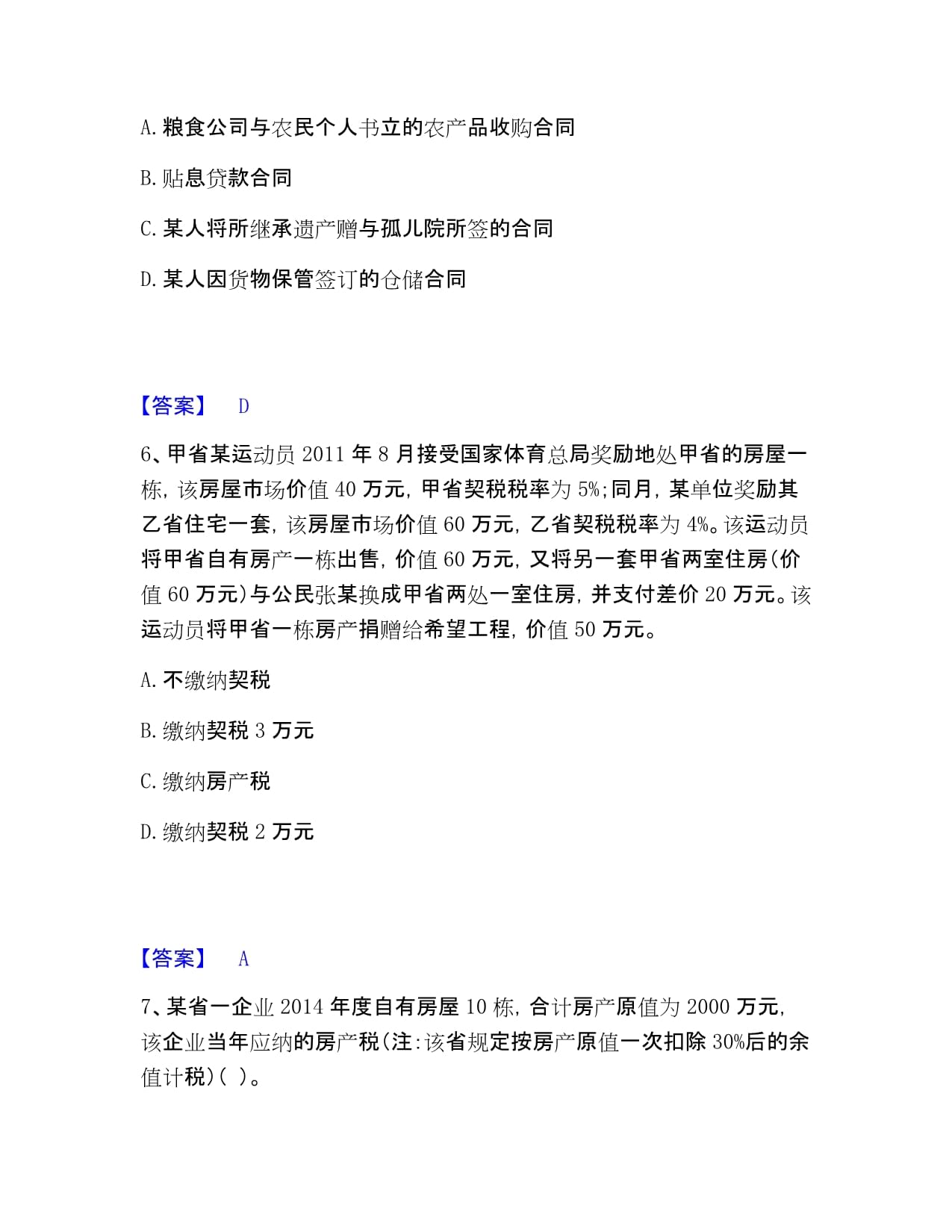

更新时间:2026-04-16 05:26:07